Cómo Escoger entre los Tipos de Seguro

Cómo Escoger entre los Tipos de Seguro: Guía Completa de Clasificación y Selección

Recuerdo perfectamente el día en que mi hermano menor sufrió un accidente automovilístico. Mientras esperábamos en el hospital, lo primero que preguntó el personal administrativo fue: “¿Tiene seguro médico?” Afortunadamente sí lo tenía, y esa póliza cubrió más del 80% de los gastos hospitalarios que superaban los $15,000 dólares. Esa experiencia me enseñó algo fundamental: elegir el tipo de seguro correcto no es solo una decisión financiera, es una protección vital para tu futuro y el de tu familia.

Según la Asociación Internacional de Supervisores de Seguros (IAIS), existen más de 20 tipos de seguro diferentes en el mercado global, pero no todos son necesarios para todas las personas. La clave está en entender la clasificación de seguros y seleccionar aquellos que realmente protejan tus activos más valiosos.

En esta guía práctica, te mostraré cómo navegar por el complejo mundo de los seguros, basándome en mi experiencia de más de 8 años asesorando a familias en la selección de sus pólizas, y en casos reales que demuestran por qué esta decisión es tan importante.

¿Qué es un Seguro y Por Qué Necesitas Uno?

Un seguro es un contrato mediante el cual una compañía aseguradora se compromete a indemnizarte o protegerte financieramente ante determinados riesgos, a cambio de una prima periódica. Esencialmente, es transferir el riesgo financiero de un evento adverso a una entidad especializada.

Principios Básicos del Seguro

- Mutualidad: Los riesgos se comparten entre muchos asegurados

- Prima: El costo que pagas por la protección

- Cobertura: Los riesgos específicos que el seguro protege

- Deducible: La cantidad que pagas antes de que el seguro entre en acción

- Suma asegurada: El monto máximo que la aseguradora pagará

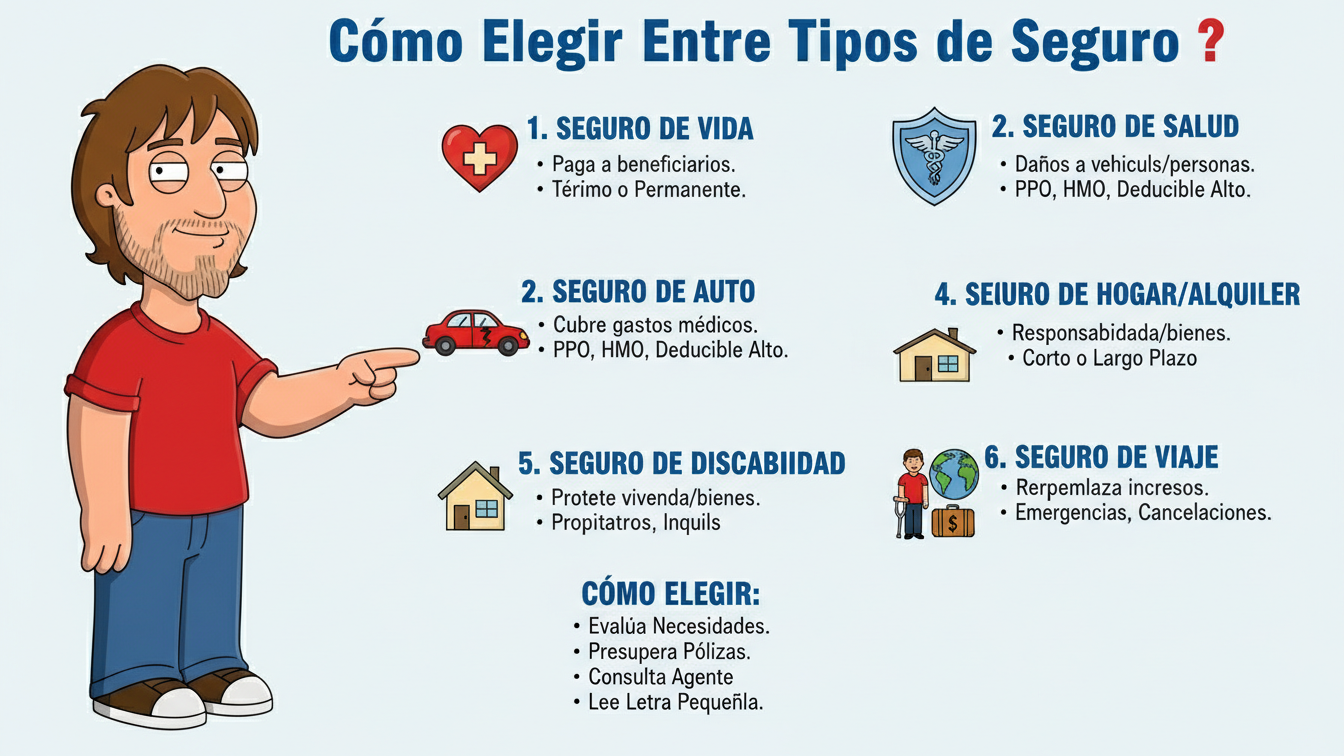

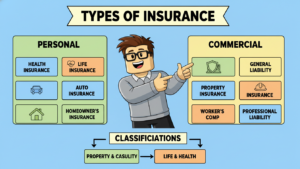

Clasificación Principal de los Tipos de Seguro

Entender la clasificación de seguros es fundamental para tomar decisiones informadas. Los seguros se dividen en dos grandes categorías:

1. Seguros de Personas

Estos protegen la vida, salud y bienestar de las personas.

Seguro de Vida

Protege a tus beneficiarios económicamente en caso de tu fallecimiento. Existen principalmente:

- Seguro de vida temporal: Cobertura por un período específico (10, 20, 30 años)

- Seguro de vida permanente: Cobertura vitalicia con componente de ahorro

Seguro de Salud (Médico)

Cubre gastos médicos, hospitalización, cirugías y tratamientos. Este es quizás el tipo de seguro más crucial en la actualidad.

Seguro de Accidentes Personales

Proporciona indemnización por muerte o invalidez causada por accidentes.

Seguro de Invalidez

Reemplaza tu ingreso si quedas incapacitado para trabajar debido a enfermedad o accidente.

2. Seguros de Bienes y Patrimoniales

Protegen tus posesiones y te defienden de responsabilidades legales.

Seguro de Automóvil

Obligatorio en la mayoría de países, cubre daños a terceros y a tu vehículo. Incluye:

- Responsabilidad civil

- Cobertura amplia

- Colisión

Seguro de Hogar

Protege tu vivienda y su contenido contra incendios, robo, desastres naturales y más.

Seguro de Responsabilidad Civil

Te protege legalmente si causas daños a terceros o a su propiedad.

Seguro de Negocio

Protege activos comerciales, empleados y operaciones empresariales.

Tabla Comparativa: Tipos de Seguro Más Comunes

| Tipo de Seguro | ¿Qué Protege? | ¿Es Obligatorio? | Costo Promedio Mensual | Prioridad |

|---|---|---|---|---|

| Seguro de Salud | Gastos médicos y hospitalización | Varía por país | $150 – $500 | Alta |

| Seguro de Auto | Vehículo y responsabilidad civil | Sí (en mayoría de países) | $80 – $200 | Alta |

| Seguro de Vida | Beneficiarios tras fallecimiento | No | $30 – $150 | Media-Alta |

| Seguro de Hogar | Vivienda y contenido | No (sí si hay hipoteca) | $50 – $150 | Media |

| Seguro de Invalidez | Pérdida de ingresos | No | $40 – $120 | Media |

| Seguro de Viaje | Emergencias en el extranjero | No | $20 – $80 | Baja |

Nota: Los costos son aproximados y varían según edad, ubicación y cobertura específica.

3 Casos Prácticos Reales

Caso 1: María y su Seguro de Salud

María, 34 años, trabajadora independiente, decidió contratar un seguro médico básico por $180 mensuales. Dos años después, le diagnosticaron apendicitis aguda que requirió cirugía de emergencia. El costo total del procedimiento fue de $22,000, pero gracias a su seguro de salud, solo pagó un deducible de $1,500. Su inversión de $4,320 en primas durante dos años le ahorró más de $20,000.

Lección: Un seguro de salud no es un gasto, es una inversión que puede salvarte de la bancarrota médica.

Caso 2: Carlos y la Ausencia de Seguro de Auto

Carlos, 28 años, conducía sin seguro de auto para “ahorrar dinero”. Un día causó un accidente que dañó otro vehículo (valuado en $18,000) y lesionó al conductor. Sin seguro de responsabilidad civil, tuvo que pagar de su bolsillo no solo la reparación del vehículo, sino también los gastos médicos y legales, totalizando más de $35,000. Además, enfrentó consecuencias legales por conducir sin seguro.

Lección: Algunos tipos de seguro no son opcionales; conducir sin seguro de auto es ilegal y financieramente devastador.

Caso 3: La Familia Rodríguez y el Seguro de Vida

Roberto, padre de familia de 42 años, era el principal sostén económico de su hogar. Contrató un seguro de vida por $500,000 con una prima mensual de $85. Lamentablemente, falleció en un accidente tres años después. Gracias a su seguro de vida, su familia recibió la suma asegurada completa, lo que les permitió pagar la hipoteca, cubrir gastos educativos de los niños y mantener su estilo de vida durante varios años mientras se ajustaban a la nueva realidad.

Lección: El seguro de vida es un acto de amor hacia quienes dependen de ti económicamente.

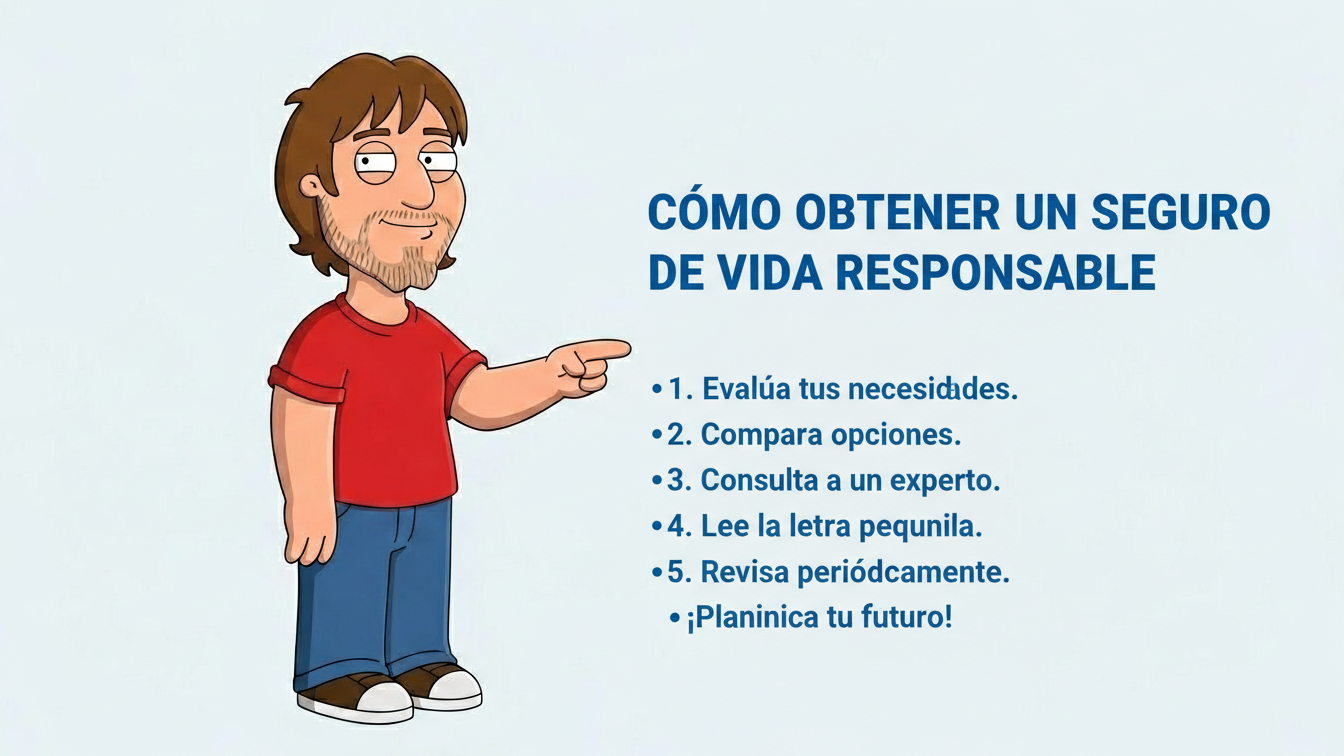

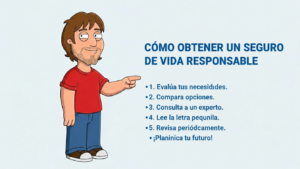

Cómo Escoger el Seguro Correcto: Metodología de 5 Pasos

Paso 1: Evalúa tus Riesgos Personales

- ¿Tienes dependientes económicos?

- ¿Cuál es tu estado de salud?

- ¿Posees bienes valiosos (casa, auto)?

- ¿Tu trabajo implica riesgos específicos?

Paso 2: Prioriza según tu Situación

No todos los tipos de seguro tienen la misma urgencia para cada persona:

- Jóvenes sin dependientes: Priorizar seguro de salud y auto

- Padres de familia: Seguro de vida, salud y hogar

- Jubilados: Seguro de salud complementario y hogar

- Empresarios: Seguro de negocio y responsabilidad civil

Paso 3: Compara Múltiples Opciones

Solicita cotizaciones de al menos 3-5 aseguradoras diferentes. Utiliza comparadores en línea como CompareGuru, Policygenius o plataformas locales certificadas.

Paso 4: Lee la Letra Pequeña

Antes de firmar, verifica:

- Exclusiones: Qué NO cubre el seguro

- Deducibles: Cuánto pagarás de tu bolsillo

- Límites de cobertura: Máximo que pagará la aseguradora

- Período de espera: Tiempo antes de poder usar el seguro

Paso 5: Revisa Anualmente

Tus necesidades de seguro cambian con el tiempo. Revisa tus pólizas cada año, especialmente cuando:

- Cambias de trabajo

- Te casas o tienes hijos

- Compras propiedades importantes

- Tu salud cambia significativamente

Errores Comunes al Elegir Seguros

Error 1: Elegir Solo por el Precio Más Bajo

Una prima barata puede significar coberturas insuficientes o deducibles muy altos. Evalúa el valor total, no solo el costo.

Error 2: Sobre-Asegurarse o Sub-Asegurarse

Tener demasiados seguros innecesarios desperdicia dinero, pero tener muy pocos te deja vulnerable. Busca el equilibrio.

Error 3: No Entender las Exclusiones

Muchas personas descubren tarde que su seguro no cubre lo que pensaban. Lee completamente el contrato.

Error 4: No Actualizar Beneficiarios

En los seguros de vida, olvidan actualizar beneficiarios después de divorcios o nacimientos, causando problemas legales.

Fuentes Confiables para Investigar Seguros

- Asociación Nacional de Comisionados de Seguros (NAIC): Información regulatoria y educativa

- Comisión Nacional de Seguros y Fianzas (México): Regulador oficial

- Superintendencia de Seguros: En cada país latinoamericano

- Organismos de protección al consumidor: Para quejas y verificación de aseguradoras

Siempre verifica que la aseguradora esté debidamente registrada y autorizada por el regulador de tu país.

Conclusión: Tu Protección Comienza Hoy

Escoger entre los tipos de seguro correctos no es una decisión que deba tomarse a la ligera ni posponerse. Como vimos en los casos reales, un seguro adecuado puede ser la diferencia entre estabilidad financiera y crisis económica.

Mi recomendación personal, basada en años de experiencia: comienza con lo esencial (seguro de salud y, si aplica, seguro de auto), luego expande según tus necesidades específicas. No esperes a que ocurra un evento adverso para valorar la importancia de una buena protección.

Recuerda que la clasificación de seguros existe precisamente para ayudarte a identificar qué necesitas proteger. Invierte tiempo en entender tus opciones, compara con calma y consulta con asesores certificados si tienes dudas.

📋 Tu Próximo Paso

¿Listo para proteger tu futuro? Te invito a:

- Descarga nuestra calculadora gratuita de necesidades de seguro (disponible en nuestros recursos)

- Comenta abajo: ¿Qué tipo de seguro consideras más importante para tu situación actual?

- Suscríbete a nuestro boletín para recibir comparativas actualizadas de aseguradoras y consejos mensuales sobre protección financiera

¿Tienes experiencias con seguros que quieras compartir? Tus comentarios pueden ayudar a otros lectores a tomar mejores decisiones. ¡Déjanos tu historia abajo!

Sobre el autor: Especialista en planificación financiera con más de 8 años asesorando familias en la selección de productos de protección patrimonial. Certificado por la Asociación de Asesores Financieros y colaborador en medios especializados en finanzas personales.

Publicar comentario