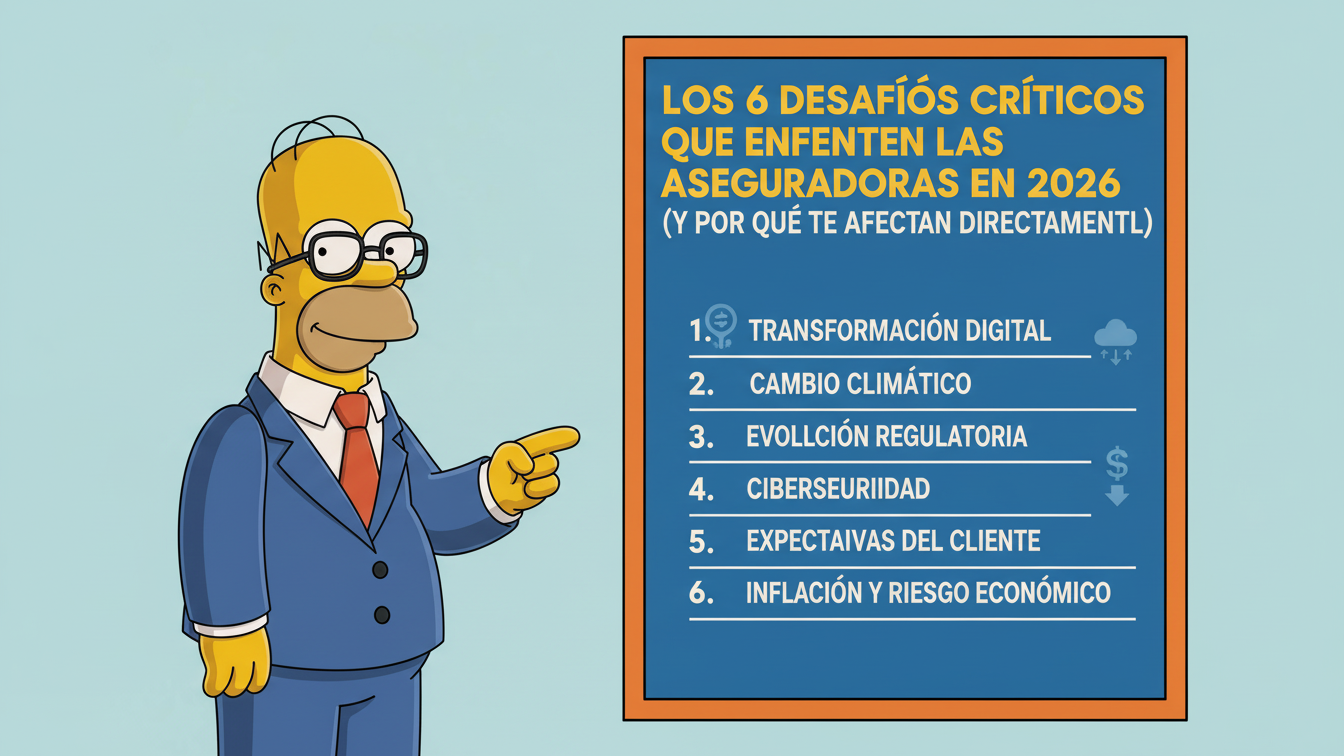

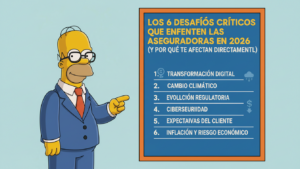

Los 6 Desafíos Críticos Que Enfrentan las Aseguradoras en 2026

Los 6 Desafíos Críticos Que Enfrentan las Aseguradoras en 2026 (Y Por Qué Te Afectan Directamente)

La semana pasada intenté hacer un reclamo a la Aseguradoras completamente en línea. Me tomó 15 minutos, no tuve que llamar a nadie, subí las fotos del daño desde mi celular, y en 48 horas tenía la aprobación y el dinero en mi cuenta. Hace apenas tres años, ese mismo proceso me hubiera tomado semanas de papeleo, llamadas interminables y visitas a la oficina. Algo está cambiando radicalmente en la industria de seguros, y si eres cliente o trabajas en este sector, necesitas entender qué está pasando.

Estamos en 2026 y la industria aseguradora está experimentando la transformación más profunda de su historia. No es una exageración. Las compañías que no se adapten simplemente desaparecerán en los próximos años. Y como clientes, esto nos afecta directamente: mejores servicios, nuevos productos, pero también nuevos riesgos. Hoy voy a contarte los seis desafíos más importantes que están redefiniendo cómo funcionan los seguros y, más importante aún, cómo esto cambia tu experiencia como asegurado.

La Realidad Brutal: Adaptarse o Morir

Déjame ser directo contigo. La crisis global que vivimos hace algunos años dejó algo muy claro: el mayor valor de cualquier organización ya no está en sus edificios, sus inversiones o su tamaño, sino en su capacidad de adaptarse rápidamente.

Las aseguradoras que sobrevivieron y prosperaron fueron aquellas que ya venían invirtiendo en tecnología, mejorando procesos y pensando en el cliente. Las que se quedaron aferradas a sus modelos tradicionales perdieron miles de clientes que migraron a competidores más ágiles.

He trabajado con varias compañías de seguros durante los últimos años, y te puedo decir que hay dos tipos: las que están transformándose activamente, y las que están viendo pasar el tren desde la estación. Las primeras están innovando, arriesgándose, probando cosas nuevas. Las segundas están esperando que “todo vuelva a la normalidad”. Spoiler: no volverá.

La pregunta que toda aseguradora se hace hoy es: ¿Somos parte del cambio o simplemente observadores de cómo otros cambian la industria?

Y como clientes, nosotros también debemos preguntarnos: ¿Estamos con una aseguradora que está evolucionando o con una que está muriendo lentamente?

Desafío #1: Inteligencia Artificial y Automatización – El Fin de la Burocracia

Este es probablemente el cambio más visible y el que más impacto tiene en tu experiencia diaria con los seguros.

Cómo Era Antes (Y Por Qué Era Terrible)

Imagina esta situación que viví hace cuatro años:

- Choco mi auto un lunes por la mañana

- Llamo a la aseguradora y espero 45 minutos en la línea

- Me dan cita para una inspección… para el jueves

- El jueves viene el inspector, toma fotos, hace anotaciones en papel

- Me dicen que en “5 a 7 días hábiles” me responden

- Dos semanas después me aprueban el reclamo

- Tengo que llevar el auto a un taller autorizado (que está del otro lado de la ciudad)

- Espero que el taller reciba la autorización de la aseguradora

- Total de tiempo: 3 a 4 semanas

Cómo Es Ahora Con IA y Automatización

Ahora el proceso es completamente diferente:

- Choco mi auto un lunes por la mañana

- Abro la app de mi aseguradora en mi celular

- Tomo 4 fotos del daño desde diferentes ángulos

- La IA analiza las fotos en tiempo real y estima el daño: $1,850

- Me pregunta si acepto la estimación o quiero inspección física

- Acepto la estimación

- En menos de 1 hora recibo la aprobación automática

- Puedo ir a cualquier taller de mi preferencia

- Total de tiempo: 2 horas

Esta no es ciencia ficción. Esto ya está pasando con aseguradoras de vanguardia.

Qué Hace Posible Esta Magia

La inteligencia artificial y el machine learning (aprendizaje automático) están revolucionando tres áreas críticas:

Evaluación automática de daños: Los algoritmos de IA pueden analizar fotos de accidentes automovilísticos, daños en propiedades o incluso registros médicos y determinar con precisión asombrosa:

- La severidad del daño

- El costo estimado de reparación

- Si hay señales de fraude

- Qué cobertura aplica

Procesamiento de reclamos en minutos: Lo que antes tomaba semanas de revisión manual por parte de ajustadores humanos, ahora lo hace una IA en segundos. Y no estamos hablando de casos simples únicamente; hay sistemas que ya manejan reclamos complejos con múltiples variables.

Chatbots inteligentes que realmente ayudan: Olvidémonos de esos chatbots frustrantes de hace unos años que solo te daban respuestas genéricas. Los nuevos asistentes con IA conversacional pueden:

- Entender preguntas complejas en lenguaje natural

- Guiarte paso a paso en un reclamo

- Explicarte tu póliza de manera clara

- Detectar cuando necesitas hablar con un humano y transferirte inmediatamente

Lo Que Esto Significa Para Ti Como Cliente

Ventajas:

- Reclamos procesados en horas, no en semanas

- Disponibilidad 24/7 sin esperar en líneas telefónicas

- Menos papeleo y trámites presenciales

- Estimaciones más precisas y justas

Desventajas potenciales:

- Menos interacción humana (para quienes la prefieren)

- Riesgo de que el algoritmo se equivoque en casos complejos

- Sensación de “frialdad” en el servicio

Personalmente, prefiero mil veces resolver algo en 2 horas con una IA que esperar 3 semanas con un humano. Pero entiendo que no todos piensan igual.

Desafío #2: Big Data – Conocer Más Sobre Ti De Lo Que Tú Mismo Sabes

Este es el desafío más controversial y poderoso. Las aseguradoras ahora tienen acceso a cantidades masivas de datos sobre ti, y saben cómo usarlos.

Qué Es Big Data y Por Qué Cambió Todo

Big Data es simplemente la capacidad de recopilar, almacenar y analizar cantidades enormes de información para encontrar patrones y hacer predicciones.

En el contexto de seguros, esto significa que las aseguradoras pueden:

Analizar millones de perfiles de clientes para:

- Identificar exactamente qué tan riesgoso eres como cliente

- Predecir con alta precisión la probabilidad de que hagas un reclamo

- Personalizar tu prima según tu perfil específico

- Detectar fraudes antes de que ocurran

Ejemplo real que vi en una aseguradora:

Antes del Big Data:

- Tienes 25 años, eres hombre, manejas un sedan → Prima: $800/año

- Todos los hombres de 25 años con sedanes pagan lo mismo

Con Big Data:

- Tienes 25 años, manejas un sedan, vives en zona de bajo crimen, trabajas desde casa, no tienes multas en 3 años, tus redes sociales no muestran conductas de riesgo → Prima: $520/año

- Tu vecino de 25 años, mismo auto, pero vive en zona de alto crimen, tiene 2 multas recientes, publica fotos de fiestas frecuentes → Prima: $1,100/año

El Big Data permite personalización extrema de las pólizas.

Las Dos Caras de Esta Moneda

Lado positivo: Si eres un conductor responsable, no fumas, haces ejercicio, vives en un lugar seguro, tus primas pueden bajar significativamente. Ya no subsidias a los clientes de alto riesgo.

Lado oscuro: Si estás en grupos considerados de “alto riesgo” por los algoritmos, podrías pagar primas mucho más altas o incluso ser rechazado por aseguradoras. Y a veces estos algoritmos tienen sesgos ocultos.

Big Data Para Prevención (No Solo Para Cobrar)

Lo interesante es que algunas aseguradoras están usando Big Data no solo para cobrar primas más precisas, sino para ayudarte a prevenir siniestros.

Ejemplos reales:

- Telemática en autos: Un dispositivo en tu auto monitorea cómo manejas (velocidad, frenadas bruscas, horarios). Manejas bien = descuentos. Manejas peligrosamente = la app te envía alertas y tips para mejorar.

- Wearables de salud: Algunas aseguradoras de salud te dan descuentos si usas un smartwatch que demuestra que caminas 10,000 pasos diarios, duermes bien, y mantienes buenos hábitos.

- Sensores en el hogar: Detectores de humo inteligentes, sensores de agua que alertan sobre fugas antes de que causen daño mayor.

La idea es simple: es mejor (y más barato) prevenir un siniestro que pagarlo después.

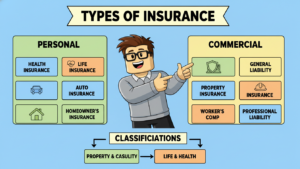

Desafío 3: Nuevos Productos Para Un Mundo Nuevo

El mundo cambió radicalmente en los últimos años, y los seguros tradicionales ya no cubren muchas de las necesidades actuales.

Productos Que No Existían Hace 5 Años

Seguro de trabajo remoto: Cubre equipos tecnológicos en tu hogar, ciberataques, interrupciones de internet que afecten tu productividad, e incluso problemas ergonómicos por trabajar desde casa.

Micro-seguros on-demand: ¿Vas a rentar un auto por Uber solo por 2 horas? Contrata un micro-seguro que cubre solo esas 2 horas. ¿Vas de viaje por un fin de semana? Activa tu seguro de viajero solo por esos días.

Seguros de economía compartida: Si rentas tu casa en Airbnb, ofreces servicios por plataformas, o manejas para apps de delivery, necesitas coberturas específicas que los seguros tradicionales no ofrecen.

Seguros paramétricos: En lugar de evaluar el daño después de un evento, estos seguros pagan automáticamente cuando se cumple cierto parámetro. Ejemplo: si un huracán categoría 3 o superior pasa a menos de 50km de tu casa, recibes un pago automático de $5,000 sin necesidad de reportar daños.

Seguros de salud mental: Finalmente las aseguradoras están entendiendo que la salud mental es tan importante como la física. Nuevas pólizas cubren terapia, psiquiatría, y tratamientos de salud mental con la misma seriedad que cualquier otra condición médica.

Contratación 100% Digital

Ya no necesitas ir a una oficina, hablar con un agente, firmar papeles físicos. Ahora:

- Entras a la app o website

- Respondes un cuestionario de 5 minutos

- Recibes cotizaciones instantáneas

- Seleccionas la que prefieres

- Pagas con tu tarjeta

- Tu póliza está activa inmediatamente

He contratado tres seguros diferentes en el último año, todos 100% digitales, sin hablar con una sola persona. Cada proceso tomó menos de 10 minutos.

Flexibilidad y Adaptabilidad

Los seguros ya no son contratos rígidos de 12 meses que no puedes modificar. Ahora muchas aseguradoras ofrecen:

- Aumentar o disminuir cobertura con un clic

- Pausar temporalmente tu seguro si no lo estás usando

- Agregar coberturas adicionales por días específicos

- Cancelar sin penalización con aviso de 30 días

Esta flexibilidad era impensable hace pocos años.

Desafío 4: Blockchain – La Tecnología Que Hará Imposible El Fraude

Blockchain es probablemente la tecnología menos entendida pero más revolucionaria en la industria de seguros.

¿Qué Es Blockchain En Palabras Simples?

Imagina un libro de contabilidad gigante donde se registran todas las transacciones. Pero en lugar de estar guardado en un solo lugar (como en el servidor de una compañía), este libro está duplicado en miles de computadoras alrededor del mundo.

Una vez que algo se registra en este libro:

- No se puede borrar

- No se puede modificar

- Todo el mundo puede verificar que es real

- No necesitas confiar en una autoridad central

Cómo Blockchain Está Transformando Los Seguros

1. Contratos inteligentes (Smart Contracts):

Son contratos que se ejecutan automáticamente cuando se cumplen ciertas condiciones.

Ejemplo práctico: Contratas un seguro de vuelo. Si tu vuelo se retrasa más de 2 horas, automáticamente recibes $200 en tu cuenta. No tienes que reclamar nada. El contrato inteligente verifica automáticamente el estado del vuelo y ejecuta el pago.

2. Prevención de fraude:

El fraude le cuesta a la industria de seguros miles de millones al año, y esos costos se trasladan a todos nosotros en primas más altas.

Con blockchain:

- Cada reclamo queda registrado permanentemente

- Es imposible hacer reclamos duplicados en diferentes aseguradoras

- Se puede verificar instantáneamente el historial completo de un cliente

- Los datos médicos, de accidentes, de reclamos previos son verificables e inmutables

3. Gestión de reclamos descentralizada:

Ahora múltiples partes (asegurado, aseguradora, taller, hospital) pueden acceder a la misma información en tiempo real sin necesidad de intermediarios.

Esto elimina:

- La necesidad de enviar documentos físicos

- Las contradicciones en la información

- Los retrasos por falta de comunicación entre partes

Lo Que Esto Significa Para Ti

Beneficios:

- Procesos más rápidos y transparentes

- Menos fraude = primas más bajas para todos

- Mayor confianza en que tus datos están protegidos

- Pagos automáticos sin burocracia

Desafíos:

- Tecnología compleja que pocas personas entienden

- Aún en fase de adopción temprana

- Requiere que todas las partes del ecosistema la adopten

Personalmente, creo que blockchain será tan fundamental para los seguros como lo es internet hoy. Simplemente tomará tiempo que se implemente masivamente.

Desafío 5: Ciberseguridad – Proteger Lo Más Valioso: Tus Datos

Si hay algo que me quita el sueño en 2026 es la ciberseguridad. Las aseguradoras manejan información increíblemente sensible sobre millones de personas.

El Riesgo Es Real y Creciente

Piensa en toda la información que tu aseguradora tiene sobre ti:

- Datos personales completos (nombre, dirección, teléfono, email)

- Información financiera (tarjetas, cuentas bancarias)

- Historial médico completo

- Registros de todos tus bienes valiosos

- Información de tus beneficiarios

- Patrones de comportamiento y hábitos

Si un hacker accede a esta información, puede:

- Robar tu identidad

- Vaciar tus cuentas

- Chantajearte con información sensible

- Vender tus datos en el mercado negro

Los Ataques Están Aumentando

La industria de seguros es uno de los objetivos favoritos de los ciberdelincuentes. En 2025 se reportaron más de 200 ataques significativos a compañías de seguros globalmente.

Los ataques más comunes:

Ransomware: Los hackers encriptan todos los datos de la aseguradora y piden rescate para liberarlos. Si la compañía no paga, amenazan con filtrar información de clientes.

Phishing dirigido: Envían emails falsos que parecen de la aseguradora para robar contraseñas y acceder a cuentas de clientes.

Ataques a la cadena de suministro: En lugar de atacar directamente a la aseguradora grande, atacan a proveedores pequeños que tienen acceso a los sistemas (talleres, hospitales, brokers).

Qué Están Haciendo Las Aseguradoras

Las compañías serias están invirtiendo millones en:

Encriptación avanzada: Toda tu información está encriptada de tal forma que incluso si alguien roba los datos, no puede leerlos sin las claves correctas.

Autenticación multi-factor: Ya no basta con usuario y contraseña. Ahora necesitas verificación por SMS, email, o aplicación de autenticación.

Auditorías constantes: Empresas especializadas atacan los sistemas de manera ética (penetration testing) para encontrar vulnerabilidades antes que los criminales.

Capacitación del personal: El eslabón más débil suele ser humano. Un empleado que abre un email malicioso puede comprometer toda la red.

Políticas de compliance: Cumplimiento estricto de regulaciones como GDPR, HIPAA y otras leyes de protección de datos.

Qué Puedes Hacer Tú Para Protegerte

No todo depende de la aseguradora. Tú también debes ser proactivo:

- Usa contraseñas únicas y fuertes para cada servicio

- Activa autenticación de dos factores siempre que esté disponible

- Verifica emails sospechosos antes de hacer clic en enlaces

- Revisa tus estados de cuenta regularmente para detectar actividad extraña

- Usa una VPN cuando accedas a servicios financieros desde WiFi público

Desafío 6: InsurTech – Las Startups Que Están Destruyendo El Modelo Tradicional

Este es mi tema favorito porque está cambiando radicalmente las reglas del juego.

¿Qué Son Las InsurTech?

InsurTech es la combinación de “Insurance” (seguros) + “Technology” (tecnología). Son startups que usan tecnología disruptiva para crear nuevos modelos de seguros más eficientes, más baratos, y centrados en el cliente.

Piensa en cómo Uber revolucionó el transporte, o cómo Netflix cambió el entretenimiento. Las InsurTech están haciendo lo mismo con los seguros.

Los Modelos Disruptivos Que Están Funcionando

1. Seguros peer-to-peer (entre pares):

En lugar de una aseguradora tradicional, grupos de personas se unen para auto-asegurarse. Cada uno paga una prima mensual que va a un fondo común. Si alguien tiene un siniestro, se paga desde ese fondo. Al final del año, si sobra dinero, se reparte entre todos.

Ventaja: Elimina el ánimo de lucro de las aseguradoras tradicionales. Los incentivos están alineados: todos quieren que haya pocos siniestros porque así recuperan parte de su dinero.

2. Seguros on-demand:

Pagas solo por el tiempo exacto que necesitas cobertura. Vas a usar tu bicicleta este fin de semana? Activas tu seguro de bicicleta solo por esos días.

3. Seguros basados en comportamiento:

Tu prima se ajusta mensualmente según cómo te comportes. Si manejas de forma segura, tu prima baja. Si empiezas a manejar peligrosamente, sube.

4. Experiencia completamente digital:

Desde la cotización hasta el pago de reclamos, todo sucede en una app sin necesidad de agentes, oficinas o papeleo.

Las InsurTech Que Están Cambiando La Industria

Lemonade: Usa IA para procesar reclamos en segundos. Su récord es 3 segundos desde que el cliente reporta el reclamo hasta que recibe el pago. Su modelo dona el dinero sobrante a causas benéficas.

Root Insurance: Determina tu prima basándose 100% en cómo manejas, no en factores demográficos. Esto beneficia enormemente a buenos conductores jóvenes que normalmente pagan primas altísimas.

Metromile: Cobran seguro de auto por milla recorrida. Si solo manejas 5,000 millas al año, pagas mucho menos que alguien que maneja 20,000.

Por Qué Las Aseguradoras Tradicionales Están Preocupadas

Las InsurTech tienen ventajas enormes:

- No tienen infraestructura heredada: No tienen edificios viejos, sistemas legacy, ni empleados sindicalizados que defender

- Son nativas digitales: Construyeron todo desde cero con tecnología moderna

- Se mueven rápido: Pueden implementar cambios en semanas que a una aseguradora tradicional le tomaría años

- Atraen talento tech: Los mejores ingenieros y diseñadores prefieren trabajar en startups innovadoras

Muchas aseguradoras grandes están respondiendo de dos maneras:

- Crear sus propias divisiones “InsurTech” internas

- Comprar startups prometedoras para adquirir su tecnología y talento

Lo Que Todo Esto Significa Para Ti: Consejos Prácticos

Después de todo este análisis, déjame darte recomendaciones concretas:

Si Eres Cliente:

1. Evalúa a tu aseguradora actual: Pregúntate: ¿Puedo hacer reclamos digitalmente? ¿Tienen app móvil funcional? ¿Me ofrecen descuentos por buen comportamiento? Si la respuesta es no a estas preguntas, considera cambiar.

2. Explora opciones InsurTech: No te cases con tu aseguradora de siempre por inercia. Las nuevas opciones pueden ser significativamente mejores y más baratas.

3. Protege tus datos: Usa contraseñas fuertes, activa 2FA, y sé escéptico con emails que piden información personal.

4. Aprovecha los descuentos por tecnología: Si tu aseguradora ofrece descuentos por usar telemática, wearables, o sensores en el hogar, considera usarlos.

5. Exige transparencia: Pregunta cómo usan tus datos, qué algoritmos determinan tu prima, y cómo protegen tu información.

Si Trabajas En La Industria:

1. Capacítate constantemente: La industria está cambiando rapidísimo. Lo que sabías hace 2 años ya está desactualizado.

2. Aprende sobre tecnología: No necesitas ser programador, pero debes entender cómo funcionan IA, blockchain, big data, etc.

3. Enfócate en el cliente: Las empresas que sobrevivirán son las que realmente resuelven problemas del cliente, no las que solo venden pólizas.

4. Sé flexible y adaptable: Tu rol probablemente cambiará múltiples veces en los próximos años. Adáptate o quédate atrás.

Reflexión Final: El Futuro Es Hoy

Estamos viviendo la transformación más grande en la historia de los seguros. Las compañías que entiendan que esto no es una moda pasajera sino un cambio fundamental prosperarán. Las que piensen que pueden seguir operando como en 2015 simplemente desaparecerán.

Lo fascinante es que estos seis desafíos no son independientes. Se retroalimentan entre sí:

- El Big Data alimenta la IA para hacer mejores predicciones

- Blockchain hace posible contratos inteligentes automatizados

- La ciberseguridad protege todos estos sistemas interconectados

- Las InsurTech implementan todas estas tecnologías simultáneamente

- Los nuevos productos aprovechan todas estas capacidades

Como cliente, estás en el mejor momento de la historia para contratar seguros. Tienes más opciones, mejores precios, procesos más rápidos, y productos más adaptados a tus necesidades específicas que nunca antes.

Pero también estás en un momento donde debes ser más informado y exigente. No aceptes experiencias mediocres. No toleres procesos burocráticos innecesarios. No pagues de más por coberturas que no necesitas.

La industria está cambiando porque tiene que hacerlo. Las que no cambien, perderán clientes ante competidores más ágiles. Y eso, finalmente, nos beneficia a todos.

¿Tu aseguradora actual está a la altura de estos estándares de 2026? Si no lo está, quizás sea momento de buscar una que sí.

Publicar comentario