Microseguros: Qué Son, Tipos, Ventajas y Cómo Contratarlos en 2026

En un mundo donde los imprevistos pueden golpear fuerte la economía familiar, especialmente si los ingresos son modestos, surge una solución accesible y práctica: los microseguros. Si alguna vez has pensado que un seguro es algo “para gente con más dinero”, te equivocas. Estos productos están diseñados precisamente para personas como tú: familias trabajadoras, emprendedores informales o hogares con presupuestos ajustados que quieren protegerse sin desequilibrar sus finanzas.

En esta guía completa para 2026 te cuento todo lo que necesitas saber sobre los microseguros: qué son exactamente, qué cubren, sus ventajas frente a los seguros tradicionales, los tipos más comunes y cómo puedes contratar uno fácilmente. Al final, verás por qué esta opción ha ganado tanta popularidad en América Latina y por qué podría ser la mejor decisión para tu tranquilidad.

¿Qué Son los Microseguros? Una Protección Asequible para Todos

- ¿Qué Son los Microseguros? Una Protección Asequible para Todos

- Ventajas de los Microseguros: Por Qué Merecen la Pena

- Tipos de Microseguros Más Comunes en 2026

- Microseguros vs. Seguros Tradicionales: Principales Diferencias

- ¿Cuánto Cuestan los Microseguros en 2026?

- Cómo Contratar un Microseguro: Pasos Sencillos

- Tendencias de los Microseguros en 2026: Un Mercado en Crecimiento

- Conclusión: Los Microseguros, una Opción Inteligente para Proteger lo que Importa

Los microseguros son pólizas de seguro simplificadas y de bajo costo, creadas específicamente para poblaciones de ingresos bajos o vulnerables. A diferencia de los seguros tradicionales, que pueden ser complejos y caros, estos ofrecen coberturas básicas pero esenciales a cambio de primas muy asequibles, a veces menos de un euro o equivalente al mes.

Su objetivo principal es evitar que un evento inesperado —como una enfermedad, un accidente o un desastre natural— empuje a una familia a la pobreza. Según expertos, los microseguros promueven la inclusión financiera al llegar a sectores tradicionalmente excluidos del sistema asegurador.

En América Latina, donde la brecha de protección aseguradora es enorme (alrededor de 316.000 millones de dólares), compañías como MAPFRE han lanzado iniciativas para cerrar esta distancia, ofreciendo productos adaptados a emprendedores y familias vulnerables.

Ventajas de los Microseguros: Por Qué Merecen la Pena

Lo mejor de los microseguros no es solo el precio bajo, sino el impacto real que tienen:

- Accesibilidad económica: Primas calculadas según tus ingresos, con pagos mensuales o semanales que no afectan tu presupuesto.

- Simplicidad: Procesos de contratación rápidos, sin papeleo excesivo ni requisitos complicados.

- Protección esencial: Cubren riesgos que más afectan a hogares modestos, como gastos médicos o funerarios.

- Inclusión financiera: Ayudan a millones que trabajan en la informalidad, sin acceso a seguridad social.

- Flexibilidad: Muchos se adquieren junto a productos bancarios o microcréditos.

En 2026, con el auge de la tecnología, muchos microseguros se contratan digitalmente, lo que los hace aún más fáciles de obtener.

Además, evitan el endeudamiento: en lugar de vender bienes o pedir prestado ante una emergencia, la aseguradora cubre los costos.

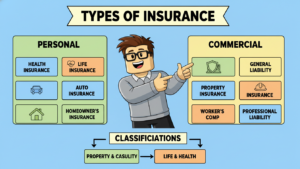

Tipos de Microseguros Más Comunes en 2026

Los microseguros se adaptan a las necesidades reales de las familias. Aquí los más demandados en América Latina:

Seguro de Vida y Accidentes Personales

Cubre fallecimiento o invalidez, pagando un capital a beneficiarios. Ideal para jefes de hogar.

Seguro de Salud o Médico

Gastos médicos, hospitalización o medicamentos. Complementa sistemas públicos limitados.

Seguro Funerario o de Decesos

Todos los gastos de sepelio, un alivio enorme en momentos difíciles.

Seguro de Hogar o Incendios

Protege la vivienda contra fuego, robo básico o desastres naturales.

Seguro Educativo

Garantiza continuidad de estudios de los hijos si falta el sustentador principal.

Otros Especializados

Agrícolas (para cosechas), de crédito (cubre deudas) o de responsabilidad civil.

En países como México o Colombia, destacan opciones de Chubb o MAPFRE con paquetes combinados.

Microseguros vs. Seguros Tradicionales: Principales Diferencias

Para que veas claro por qué los microseguros son una gran alternativa, aquí una comparación práctica:

| Aspecto | Microseguros | Seguros Tradicionales |

|---|---|---|

| Costo de prima | Muy bajo (desde 30-100 pesos/mes o equivalente) | Más alto, según coberturas amplias |

| Coberturas | Limitadas pero esenciales | Amplias y personalizables |

| Proceso de contratación | Simple, rápido, pocos requisitos | Más documentación y evaluaciones |

| Público objetivo | Bajos ingresos, informalidad | Ingresos medios-altos, formal |

| Pagos en siniestros | Sin deducibles altos | Posibles franquicias o copagos |

| Accesibilidad | Canales digitales, bancos, cooperativas | Agentes especializados |

Los microseguros no sustituyen a uno completo si puedes pagarlo, pero son perfectos como primer paso hacia la protección.

¿Cuánto Cuestan los Microseguros en 2026?

El precio varía por país, cobertura y compañía, pero siempre es asequible. Ejemplos aproximados:

- México: Desde 30-100 pesos mexicanos mensuales para básicos.

- Colombia: Opciones por menos de 20.000 pesos al mes.

- Otros países LATAM: Equivalentes a 1-5 dólares mensuales.

Muchas aseguradoras ofrecen planes de pago flexibles, sin recargos.

Cómo Contratar un Microseguro: Pasos Sencillos

Adquirir uno es más fácil de lo que piensas:

- Identifica tus necesidades: ¿Salud? ¿Vida? ¿Hogar?

- Compara opciones: Usa portales de aseguradoras o comparadores.

- Elige el canal:

- Directamente con compañías (MAPFRE, Chubb, etc.).

- A través de bancos al solicitar créditos.

- Corredores o agentes especializados.

- Cooperativas o entidades de microfinanzas.

- Apps y plataformas digitales (tendencia fuerte en 2026).

- Solicita cotización: Gratuita y sin compromiso.

- Firma la póliza: Proceso rápido, a menudo online.

Recuerda leer las condiciones: aunque simples, es importante entender límites de cobertura.

Tendencias de los Microseguros en 2026: Un Mercado en Crecimiento

Este año, los microseguros siguen expandiéndose gracias a la digitalización y el foco en inclusión. En Latinoamérica, se espera mayor penetración con productos fintech, alcanzando a millones más.

La demanda ha crecido post-crisis económicas, ya que ofrecen cobertura de calidad a precios solidarios.

Conclusión: Los Microseguros, una Opción Inteligente para Proteger lo que Importa

Los microseguros no son un “seguro barato de segunda”: son una herramienta poderosa para que familias como la tuya enfrenten imprevistos sin derrumbar su economía. Con coberturas esenciales, precios accesibles y procesos simples, representan la democratización de la protección financiera.

En 2026, no hay excusa para quedarse sin cobertura. Contacta hoy mismo a una aseguradora, banco o corredor y pide tu cotización personalizada. Un pequeño pago mensual puede marcar la diferencia entre una crisis y la tranquilidad.

¿Tienes dudas sobre qué microseguro te conviene más? Cuéntame en los comentarios tu situación (sin datos personales) y te oriento lo mejor que pueda. ¡Tu familia y tu patrimonio lo merecen! 🛡️

Publicar comentario