Seguro Personal: La Red de Protección Financiera Que Todos Necesitamos

Seguro Personal: La Red de Protección Financiera Que Todos Necesitamos (Y Cómo Elegir la Adecuada)

Introducción: Cuando lo Impensable Sucede

Hace tres años, mientras trabajaba como consultor financiero independiente, recibí una llamada que cambió mi perspectiva sobre la importancia del seguro personal. Era Laura, una cliente de 34 años que había sufrido un accidente automovilístico grave. Sin lesiones permanentes, pero con facturas médicas que superaban los $45,000 dólares y tres meses sin poder trabajar.

“Nunca pensé que me pasaría a mí”, me dijo entre lágrimas. “Siempre creí que el seguro personal era un gasto innecesario”.

Esa conversación me recordó una verdad incómoda: la mayoría de las personas solo comprenden el valor del seguro personal cuando ya es demasiado tarde. Según datos de la Asociación Nacional de Comisionados de Seguros (NAIC), aproximadamente el 40% de los adultos en Estados Unidos no tienen suficiente cobertura de seguro personal, exponiéndose a riesgos financieros catastróficos.

En este artículo, te compartiré lo que he aprendido en más de una década asesorando a familias sobre protección financiera, explicándote qué es realmente el seguro personal, por qué lo necesitas y cómo elegir la mejor opción para tu situación específica.

¿Qué Es Realmente el Seguro Personal?

El seguro personal es un contrato financiero mediante el cual una compañía aseguradora se compromete a protegerte económicamente contra pérdidas específicas a cambio de un pago periódico llamado prima. A diferencia de los seguros empresariales o comerciales, el seguro personal está diseñado para proteger a individuos y familias.

Los Componentes Esenciales del Seguro Personal

Después de revisar cientos de pólizas, he identificado que todo seguro personal efectivo incluye:

- Prima: El monto que pagas mensual, trimestral o anualmente

- Deducible: La cantidad que pagas de tu bolsillo antes de que el seguro comience a cubrir

- Cobertura: El monto máximo que la aseguradora pagará por un siniestro

- Exclusiones: Situaciones o condiciones que NO están cubiertas

- Beneficiarios: Las personas que recibirán el beneficio en caso de tu fallecimiento (para seguros de vida)

Tipos Principales de Seguro Personal: Guía Completa

1. Seguro de Vida

El seguro de vida garantiza un pago a tus beneficiarios cuando fallezcas. He visto familias salvadas de la quiebra gracias a este tipo de seguro personal.

Caso práctico real: Roberto, ingeniero de 42 años, falleció inesperadamente de un ataque cardíaco. Su seguro de vida de $500,000 permitió que su esposa pagara la hipoteca, mantuviera a sus tres hijos en la universidad y conservara su nivel de vida durante el período de transición.

2. Seguro de Salud

Probablemente el tipo de seguro personal más crucial en la actualidad. Según un estudio de 2023 del Journal of the American Medical Association, el 66.5% de las quiebras personales en EE.UU. están relacionadas con gastos médicos.

Caso práctico real: María, diseñadora gráfica freelance de 29 años, fue diagnosticada con cáncer de mama. Su seguro de salud cubrió tratamientos que costaron más de $180,000, incluyendo quimioterapia, cirugía y radioterapia. Sin este seguro personal, habría perdido sus ahorros y su casa.

3. Seguro de Discapacidad

Este seguro personal a menudo ignorado reemplaza parte de tus ingresos si una lesión o enfermedad te impide trabajar.

Caso práctico real: Carlos, chef profesional de 37 años, sufrió una lesión en la muñeca que le impidió trabajar durante 8 meses. Su seguro de discapacidad le proporcionó el 60% de su salario mensual, permitiéndole cubrir gastos mientras se recuperaba.

4. Seguro de Automóvil

Legalmente obligatorio en la mayoría de los países, este seguro personal protege contra daños a tu vehículo y responsabilidad por lesiones a terceros.

5. Seguro de Hogar o Inquilino

Protege tu vivienda y pertenencias contra incendios, robos y otros desastres. Incluso como inquilino, necesitas este seguro personal para proteger tus posesiones.

Tabla Comparativa: ¿Qué Tipo de Seguro Personal Necesitas?

| Tipo de Seguro | ¿Quién lo necesita? | Costo promedio mensual | Beneficio clave |

|---|---|---|---|

| Seguro de Vida | Personas con dependientes económicos | $30-$100 | Protección familiar tras fallecimiento |

| Seguro de Salud | Todas las personas | $150-$600 | Cobertura de gastos médicos |

| Seguro de Discapacidad | Profesionales que dependen de sus ingresos | $40-$200 | Reemplazo de ingresos durante incapacidad |

| Seguro de Automóvil | Propietarios de vehículos | $100-$250 | Protección contra daños y responsabilidad |

| Seguro de Hogar/Inquilino | Propietarios e inquilinos | $80-$200 (hogar), $15-$30 (inquilino) | Protección de propiedad y pertenencias |

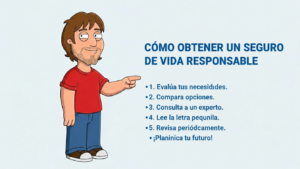

Cómo Elegir el Seguro Personal Adecuado: Mi Método de 5 Pasos

Basándome en mi experiencia asesorando a más de 300 familias, he desarrollado un método sistemático para seleccionar el seguro personal correcto:

Paso 1: Evalúa Tus Riesgos Personales

Pregúntate:

- ¿Qué pasaría con mi familia si fallezco mañana?

- ¿Puedo cubrir $50,000 en gastos médicos de emergencia?

- ¿Cuánto tiempo podría sobrevivir sin mi salario actual?

Paso 2: Calcula Tus Necesidades de Cobertura

Para seguro de vida, una regla general es tener cobertura equivalente a 10-12 veces tu ingreso anual. Para seguro de salud, busca un deducible máximo de bolsillo que no exceda el 10% de tus ahorros de emergencia.

Paso 3: Compara Múltiples Cotizaciones

Nunca te quedes con la primera opción. Utiliza comparadores en línea autorizados o trabaja con un corredor independiente que represente múltiples compañías de seguro personal.

Paso 4: Lee la Letra Pequeña

Las exclusiones son donde muchas personas pierden. Pregunta específicamente sobre:

- Condiciones preexistentes

- Límites de cobertura por tipo de tratamiento

- Períodos de espera

- Opciones de renovación garantizada

Paso 5: Revisa Anualmente Tu Cobertura

Tu necesidad de seguro personal cambia con tu vida. Nacimientos, compra de casa, cambios de empleo: todos requieren ajustes a tu cobertura.

Errores Comunes al Contratar Seguro Personal (Y Cómo Evitarlos)

Error #1: Elegir solo por precio El seguro personal más barato a menudo tiene las peores coberturas. Prioriza valor sobre costo.

Error #2: Subestimar tus necesidades Vi a un cliente con $50,000 de seguro de vida cuando sus deudas sumaban $200,000. Su familia quedó desprotegida.

Error #3: No actualizar beneficiarios Después de un divorcio, muchos olvidan cambiar beneficiarios en su seguro personal. Esto puede crear pesadillas legales.

Error #4: Dejar pasar lapsos en cobertura Incluso un día sin seguro personal puede ser desastroso si ocurre un accidente.

Fuentes Confiables Para Investigar Seguro Personal

Al buscar información sobre seguro personal, confía en fuentes oficiales como:

- La Asociación Nacional de Comisionados de Seguros (NAIC)

- Institutos de seguros nacionales de tu país

- Sitios web gubernamentales de protección al consumidor

- Comparadores autorizados y regulados

Evita blogs sin autor identificado, sitios sin información de contacto o aquellos que prometen “trucos” para obtener seguro personal gratis o casi gratis.

Conclusión: Tu Seguro Personal Es Una Inversión, No Un Gasto

Después de años en esta industria, he llegado a una conclusión simple: el seguro personal no es algo que compras esperando usarlo, es algo que compras esperando nunca necesitarlo, pero agradeciendo profundamente tenerlo cuando lo necesitas.

Laura, la cliente del accidente que mencioné al inicio, eventualmente recuperó su vida financiera. Pero me confesó que el estrés adicional de las deudas médicas complicó su recuperación física. “El seguro personal no es solo dinero”, me dijo. “Es paz mental”.

Hoy, ella tiene cobertura completa de seguro de salud, seguro de vida y seguro de discapacidad. Y duerme mucho mejor por las noches.

🎯 ¿Listo para Proteger Tu Futuro Financiero?

No esperes a que sea demasiado tarde. Evalúa tus necesidades de seguro personal hoy mismo.

👉 Regístrate ahora para recibir mi guía gratuita “Las 10 Preguntas Que Debes Hacer Antes de Contratar Cualquier Seguro Personal” – incluye una hoja de cálculo para calcular exactamente cuánta cobertura necesitas.

¿Tienes experiencias con seguros? ¿Dudas sobre qué tipo de seguro personal necesitas? Déjame un comentario abajo. Leo y respondo personalmente cada mensaje, y tu pregunta podría ayudar a otros lectores en situaciones similares.

Sobre el autor: Con más de 12 años de experiencia en planificación financiera y más de 300 familias asesoradas, me especializo en ayudar a personas a proteger su patrimonio a través de estrategias inteligentes de seguro personal. Certificado por el Instituto Nacional de Planificadores Financieros.

Publicar comentario